従業員が103万円以下のパートだけの会社向け【年末調整のやり方】part2

こんにちは。税理士の高橋です。

今回は前回に引き続き年末調整のやり方を解説していきます。

前回のpart1では、年末調整の計算と、賃金台帳の作成までを行いました。

今回のpart2では、源泉徴収票の作成と、源泉納付書の記入までを行います。

年末調整の流れ

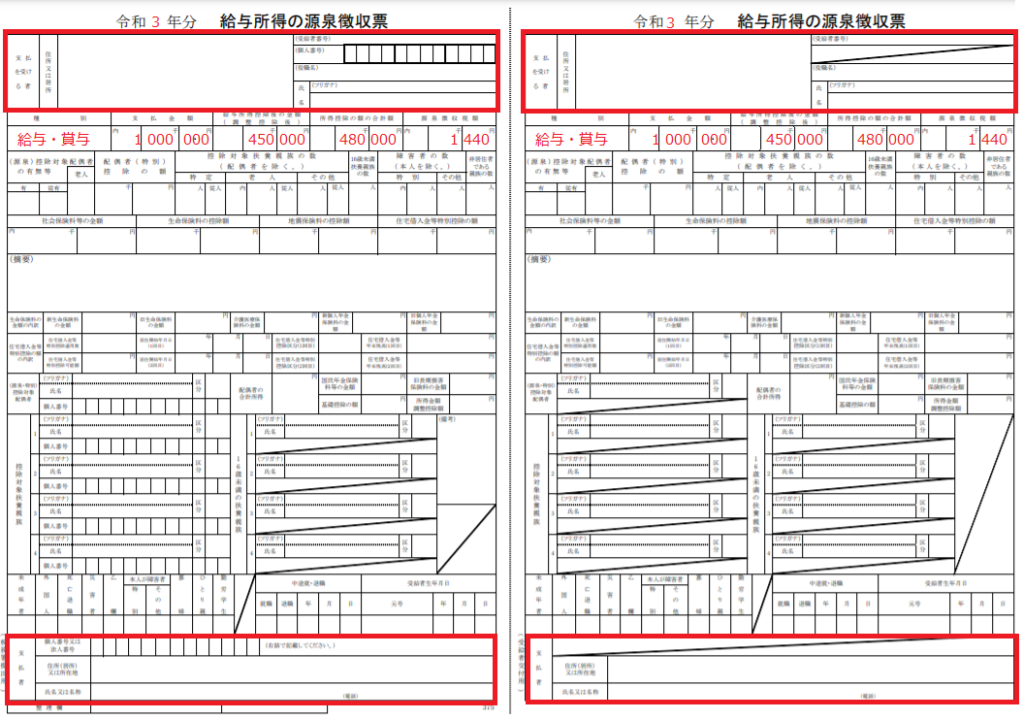

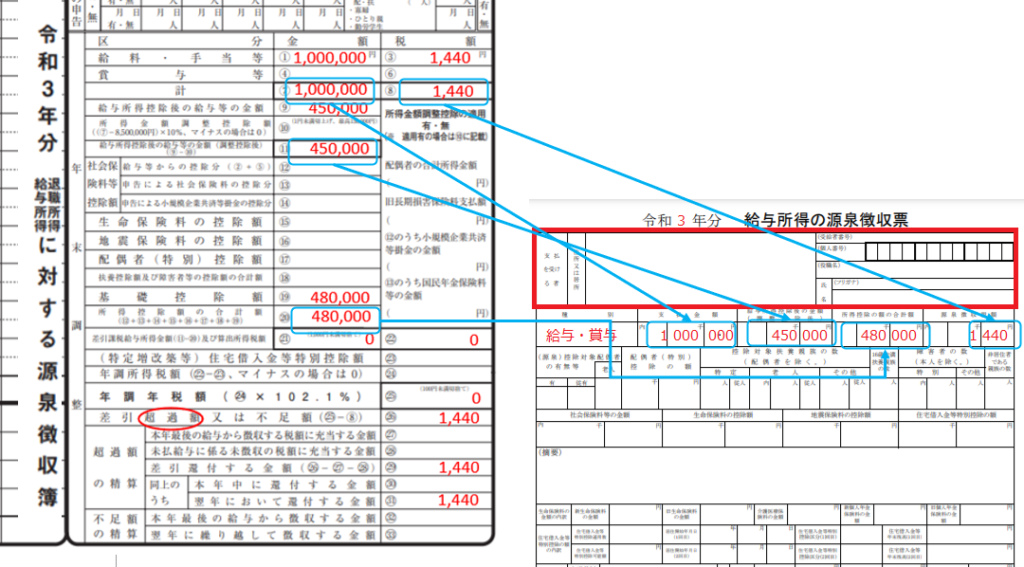

源泉徴収票の作成

源泉徴収票は、賃金台帳から転記して作成していきます。

完成形は下図になります。

真ん中に点線がありますが、こちらは切り離して、右半分を従業員に渡します。

源泉徴収票の左も右も記入内容はほとんど同じです。

左側は税務署提出用と左下に小さく書いてありますが、上記のような年収103万円の人のものは税務署には提出しませんので、会社の控えとしておけばいいです。

(年収500万円超の人の分だけ税務署に提出するルールになっています)

源泉徴収票の用紙は上記国税庁のHPからもダウンロードできます。

転記の仕方は以下の通りです。

左側がpart1で作成した源泉徴収簿で、右側が源泉徴収票です。

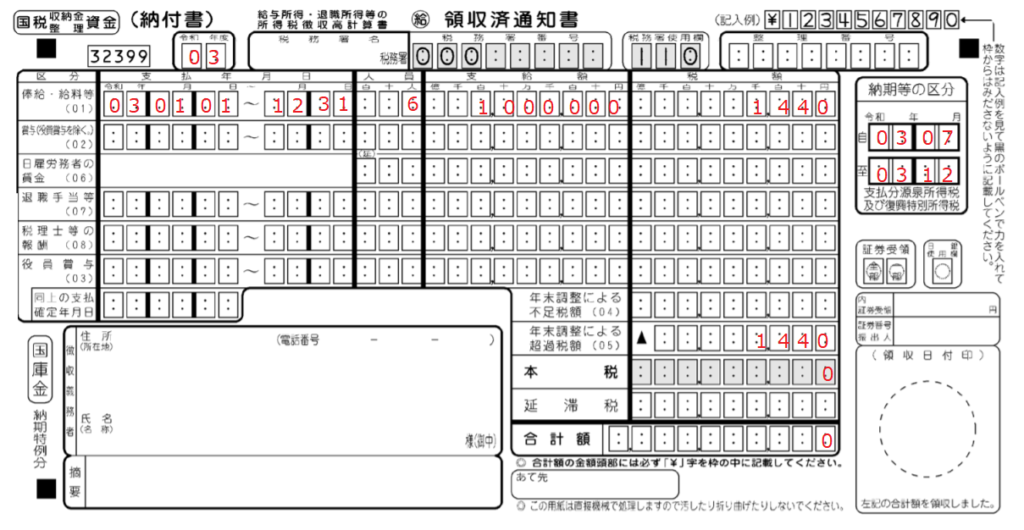

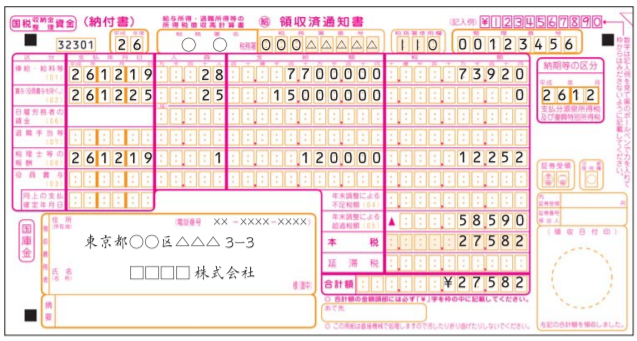

源泉納付書を記入する

源泉の納付書も賃金台帳から転記すればOKです。

今回は半年に一回の特例納付の納付書を例にします。

年度、日付、延べ人数、支給額(年収)、源泉税額を記載するだけです。

上の図はモノクロ画像ですが、実物は下のようなピンク・オレンジの用紙です。

この用紙は税務署から送られてくる年末調整の封筒に入っています。

用紙がない場合には、税務署にいけばもらうことができます。

税務署が遠くてわざわざ取りにいけないよ、という方は、所轄の税務署に問い合わせてみるといいでしょう。郵送対応してくれると思います。

ちなみに、納付する税額がある場合には上記納付書を銀行窓口にもっていくと提出と納付が完了するのですが、

今回のように一番下の「合計額」が0円の場合、銀行窓口では取り扱ってくれません。

しかし提出する必要はあるので、この納付書を税務署窓口にもっていくか、郵便で送付してください。

提出期限は、納期の特例(半年に一回の人)は1月20日、

毎月納付の人は1月10日となります。

源泉徴収超過分を従業員に返金する

今回の例だと、令和3年中に1,440円を源泉徴収税額として従業員から預かっています。

年末調整をしたところ、令和3年の所得税額は0円でしたので、1,440円は従業員に返す必要があります。

この1,440円は12月か1月の給与に年末調整還付として上乗せして返金すれば完了です。

令和3年中に源泉徴収税額が発生していなかった場合(毎月の給与から天引きしていない場合)には、こちらの返金処理は不要です。

part3につづく

おつかれさまでした。

こちらで年末調整については一区切りとなります。

あとは税務署に「法定調書合計表」を提出して完了となります。

「法定調書合計表」とは、令和3年中の支払額が○○円でした、と税務署に報告するA4用紙1枚の報告書のようなものです。

こちらもすぐに作成できるものですが、次回ということにしたいと思います。

ではまた!